1,000万円は夢じゃない! 「当たり前」にできるシンプル貯蓄術

しっかりと目標を持ち、計画を立てて実行に移せば、誰でも確実に1,000万円を貯めることができます。

今回は貯蓄1,000万円までの具体的な道筋を一緒に考えていきましょう。

- Follow me!

いつまでに1,000万円貯めるか決める!

1,000万円というと果てしなく遠い道のりのような気がしますよね。

でも、1,000万円貯めるためには毎年いくら貯蓄しなければいけないのか、何年で達成できるのか、と具体的に考えたことはありますか?

1,000万円貯めるなんてムリと思っているうちは絶対に貯まりません。まずはいつまでに貯蓄1,000万円を達成するかを決めることが大事です。

|

いつまでに? |

1年間でいくら貯めればいいの? |

|

5年で貯める! |

200万円 |

|

10年で貯める! |

100万円 |

|

15年で貯める! |

66.7万円 |

|

20年で貯める! |

50万円 |

こうして細分化していくと、だんだん身近な金額になり、1,000万円がリアルな数字になってきませんか?

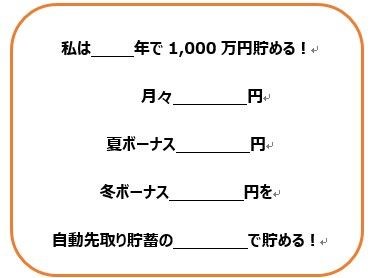

月々&ボーナスで、いくらずつ貯めるか決める!

1,000万円貯めるまでの時間を決めたら、次に月々いくら貯めるか、ボーナスでいくら貯めるかを決めましょう。

例えば15年で1,000万円貯めるなら年間約67万円で、月5万6,000円。

月々の貯蓄額として家計が厳しいならば、「月1万5,000円と夏冬ボーナスでそれぞれ25万円ずつ貯める」「月2万円と夏冬ボーナスでそれぞれ21万5,000円ずつ貯める」といった具合に調整してみましょう。

確実に1,000万円貯める!3つの秘けつ

確実に貯めるためには、押さえるべきポイントが3つあります。

1.「余ったら貯める」ではなく、「先取りして貯める」

2.先取りを「手動」ではなく「自動」で行う

3.「普段使っている口座に貯める」のではなく、「お金を簡単にはおろしにくい他の場所に貯める」

先取り貯蓄のススメ

余ったら貯めようと思っても、なかなか難しいものです。逆に、「これだけしかない」という場合に、借金をしてまで使う人は少ないでしょう。

ならば、初めから余りがなかったものとするために、先取り貯蓄をしてしまいましょう。

先取り貯蓄を自動化

先取りは、手動だと手間で三日坊主になってしまいます。うっかり先取りせずに使ってしまうかもしれません。

自分の意志には頼らず、給与天引き、口座振替、自動引き落としなど、自動でお金を動かしてくれる仕組みを活用しましょう。

簡単に引き出せないところで貯蓄

また、置き場所にも工夫が必要です。普段使いしている口座にお金があると、どうしてもおろしてしまいます。簡単におろせないところに、貯蓄しましょう。

具体的にどんな方法で貯めたらいいの?

では、この3つのポイントを押さえた貯蓄をするには、具体的にどうしたらいいでしょうか。始めやすいやり方としては、次の手段がありますので、確認してみましょう。

〇給与天引きされる財形貯蓄や社内預金

〇自動振り替えされる積立定期預金

〇自動引き落としやクレジットカード払いができる貯蓄型生命保険

〇自動引き落としやクレジットカード払いができる積み立て投資

また、貯蓄をする際には利率、税制優遇、ポイ活も意識するとさらに貯蓄力がUPします。

金利の高いほうを選ぶ

財形貯蓄の場合、一定額まで金利が非課税となります。

社内預金の場合は、銀行店頭金利より高い場合が多いですが、会社独自の優遇金利がつかない場合には、店頭金利と同じ0.001%、0.002%といった低金利のままとなり、非課税のメリットは薄くなります。

また、銀行の定期預金は、メガバンクやその他店舗のある銀行の場合は金利が低いですが、ネットバンクの中には金利が0.1%というところもあります。

財形貯蓄、社内預金、銀行の預金や定期預金とそれぞれ金利が何%なのかをしっかり確認し、より金利の高い方を選ぶようにしましょう。

解約のハードルが高いものを選ぶ

貯蓄型生命保険は、預貯金より高い利回りで、貯蓄をすることができるものがあります。

ただし、解約の際に手続きが必要であったり、短期間で解約をすると、元本割れしたりすることが多いようです。

でも、それが貯蓄を継続する上での強制力となり、メリットにもなります。

ポイント付与を見逃さない・税控除を受ける

また、クレジットカード払いが可能であればポイント分お得となりますし、生命保険料控除を受ければ税金も安くなります。

積み立て投資は価格が変動するため、リスクがありますが、10年、15年といった長期で貯蓄を目指すのであれば、逆に増える可能性も期待できます。

つみたてNISA(ニーサ:少額投資非課税制度)やNISAといった税制優遇制度を活用すれば、運用益が非課税になります。

60歳までおろす必要がない場合は、iDeCo(イデコ:個人型確定拠出年金)で運用すると運用益が非課税になるだけでなく、積み立てる資金が所得控除となります。

また、例えば楽天証券では、積み立て投資の資金を、一定額まで「楽天カード」のクレジットカード払いで設定することができ、ポイントも貯まります。貯まったポイントをさらに投資に回すこともできます。

自分に合った方法を選ぶ

お金を貯める場所によって、利回りや資金の流動性が変わってきます。どの手段を選ぶかによっては、思っていたより早い段階で1,000万円を、達成することができるかもしれません。

資金が必要となる時期や、精神的なリスク許容度なども考慮した上で、どの方法で貯めていくかを決めましょう。

おまけ:橋本さんはどうしているの?

せっかくなので、筆者はどうしているかをお話ししましょう。

我が家は結婚当初、財形貯蓄は非課税になるし、会社経由だからお得だ! と思い込み、フル活用して貯めていたところ、何気なく金利を調べたら、店頭の金利と同じ超低金利であることを知り、驚愕……。

すぐに解約しました。途中解約すると、非課税になっていた分の税金を納めなければいけませんでしたが、そもそも金利が低いので微々たるものです。今は、子どももいるので保障も兼ね、生存していても、しっかり使えるお金が貯まるよう、貯蓄型生命保険もいくつか加入しています。

もちろんクレジットカード払いでポイントを獲得し、生命保険料控除もしっかり手続きを忘れません。

また、夫婦はつみたてNISA、子どものお年玉やお祝い金を、ジュニアNISAで投資に回し、所得控除になるiDeCoも老後資金用として、積み立て投資しています。

我が家では、子どもの学費と老後資金のために必要な貯蓄であると認識しているので、多少の我慢が今必要であっても、貯めるべきものを貯めた上で使える金額だけ使う、という先取り貯蓄のスタンスを貫いています。

「当たり前」だから、1,000万円は実現できる

いかがでしたか? 当たり前のことすぎて拍子抜けしたという人もいるかもしれません。でも、この当たり前のことを当たり前に、こつこつ続けることが、1,000万円を貯める近道なのです。

多くの方が1,000万円を貯めるための一歩を踏み出すことなく、あっという間に1年、5年、10年とただ時が過ぎていきます。

でも、このような具体的な行動に移すことで、確実に1,000万円を貯めることができます。15年、20年で貯めるという計画が難しいと感じるならば30年、40年に設定しても大丈夫です!

何もしなければ30年後も今のままですが、実践すれば確実に30年後には1,000万円を手にしています。

また、貯まる生活を続け、貯まる実感が深まってくるにつれ、なぜか自然と貯蓄スピードもUPするものです。だまされたと思ってぜひ、実行に移してみてください!

FPフローリストでは、経験豊富なFPが、一人ひとりに合った貯蓄を自動的に増やす方法をご提案しています。知識と経験に基づき、家計に合った無理のない資産形成方法について、親身にアドバイスをさせていただいております。ぜひ一度FPフローリストにご相談ください。

※本コラムは楽天証券<お金と投資をもっと身近に>投資情報メディア「トウシル」にて執筆したコラムを加筆、転載しております。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!