生命保険と税金 損得のカギとなるのは“契約形態”

今回は生命保険の契約形態によるメリット・デメリットと税金の疑問にお答えします。

- Follow me!

■教えて!契約形態とは?

みなさんは生命保険の契約形態(契約者、被保険者、受取人)について理解していますか?「契約者」は保険料を払う人。「被保険者」は保険の対象となる人のことです。その人の生死などにより受取人に保険金等が支払われます。「受取人」は保険金を受け取れる人のこと。複数の人を設定することができます。

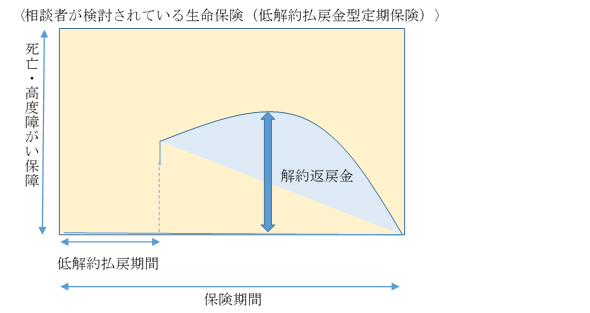

あるお母様がお子様の教育資金をご準備するのに、生命保険を活用したいとおっしゃったので、低解約返戻金型の定期保険をご紹介しました。これは保険期間が100歳までの保険です。保険料を払っている間の解約返戻金は70%に抑えられていますが、その分保険料が安くなります。保険料を払い終えた直後に従来の解約返戻金の水準(100%)に上がるため、保険料払込期間満了日以降に解約することを前提に利用するとよいのです。

このような保険に加入する場合、契約者や被保険者は子どもがいいのか、親がいいのか。税金面でどっちが得なのかを教えてほしい、というご相談があったのです。

まったく同じ保障内容でも、契約形態が変わると実際に受け取れる金額が変わります。契約形態と税金について、理解を深めて上手に活用してみましょう。

■親と子、被保険者をどちらにすればお得なの?

お母様とお子様の関係でご説明します。

◇お子様が被保険者

◆メリット

被保険者の年齢は若い方が死亡保障に対する保険料も安く、解約返戻金も

多くなります。もし、学資保険として活用しなくても、お子様の万が一の

備えとして継続することも可能です。

◆デメリット

お母様がなくなられた時に、保障がないため学資のご準備が不安定になり

ます。(学資保険に付く「育英年金」的な役割は果たしません。)

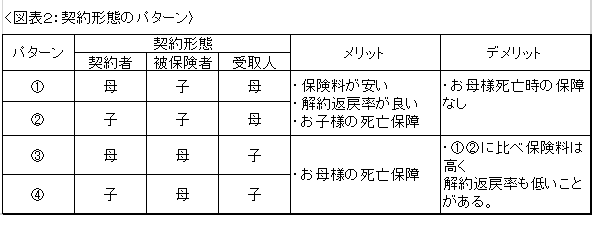

例:表1 ①、②

◇お母様が被保険者

◆メリット

お母様が万が一亡くなられた時に保障があるので、その分を学資としてご

活用することができます。

◆デメリット

保障に対しての保険料はお子様に比べ高くなります。解約返戻金も場合に

よっては低くなることもあります。

例:表1 ③、④

■覚えておきたい生命保険にかかる税金

次に税金面についてご説明します。

◇保険料の贈与

契約形態を②、④とし、お子様を契約者とする場合、実際の保険料はお母様

がお支払いになるかと思います。その場合、保険料の贈与となります。保険

料が年間110万円以内であれば、贈与税はかかりません。

ただし、毎年繰り返し贈与を行う「連年贈与」として、まとまったお金を定期的に分割して贈与しているとみなされ、贈与税が課税される可能性があります。そこで、総保険料を贈与したとみなされないために、以下の3点を実施してください。

(1)贈与契約書の締結(毎年)

(2)母の口座から、子の口座への保険料の送金(贈与の証拠を残します)

(3)必要に応じて、贈与税の申告

なお、生命保険料控除の申請はしてはいけません。

◇解約返戻金にかかる税金

解約返戻金を受け取る権利は、契約者にあります。受け取った金額は一時所得となり、支払った保険料より50万円を控除した残りの1/2が総所得に加算され、所得税、住民税の対象となります。

例:支払保険料:250万円、解約返戻金:350万円

(解約返戻金350万円-支払保険料250万円-50万円)×1/2

= 25万円(所得に加算されます)

◇万が一亡くなられた場合

◆ 契約者と被保険者が同じ場合(②、③)

保険金が相続税の対象となります。法定相続人が受取人の場合、(500万円 × 法定相続人の人数)分は非課税となります。

◆ 契約者と受取人が同じ場合

一時所得の対象となります。上記の解約返戻金と同じ計算式となりますが、死亡保障は通常、払い込んだ保険料よりも受取額の方が多いので、金額が大きくなりますのでご注意ください。

相続税のかかる方は一時所得とした方が税金は安くなる場合があります。その場合は、活用することがあります。

相続税があまりかからず、お母様が死亡保障を確保されていない場合は③、お母様が死亡保障を他でしっかりと確保されているのであれば②がお薦めです。ただし、保険の内容によって解約返戻金は異なるので、ご注意ください。

目的と税金のかかり方で契約形態を整理して、上手に活用してくださいね。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!