リボ払いって本当に便利な返済方法なの?

- Follow me!

◆気軽に借りられるけど本当は怖い

収入のない大学生でさえ、気軽に利用できるリボ払いですが、その意味をご存知ですか? リボ払いはリボルビングローンのことで「回転ローン」「反復ローン」という意味です。自由に繰り返し借入れが可能で、返済については一定の額で良いというローンのタイプをさしています。

問題は、すぐ借りられ、すぐ返せるという気軽さから、借りている意識が非常に低くなるという点。当初は10万円を借りすぐに返そうと思っていたのに、返し切る前に何度も追加で借りてしまい、借入残高が100万円近くになってしまったという方もいるのです。利用限度額に達してしまうとカードは使えなくなります。そのために他のカードのキャッシングを利用して返済するようになると、多重債務に陥り自己破産への道を歩んでしまいます。

借金をしているという後ろめたさはなく、軽い気持ちで借りられてしまう、という怖さがリボ払いにはあります。

◆高い手数料には要注意

同じクレジットカードを使用しても、一括払いか2回の分割、ボーナス一括払いの場合、手数料はかかりません。それに対し、リボ払いは14~18%の手数料がかかります。

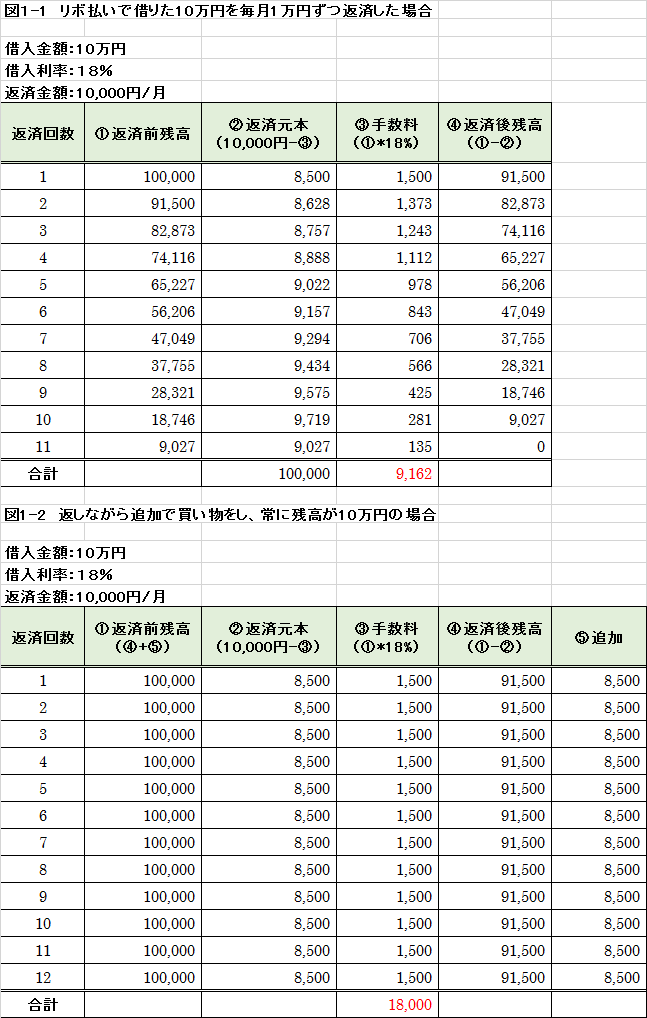

10万円をリボ払いにすると18%の手数料がかかる場合、月1万円返済すると返済回数は11回となり、手数料の合計は9,162円となります。返済した元本分の買い物をした場合は、返済が終わらず残高が常に10万円になり、年間で18,000円の手数料となります。

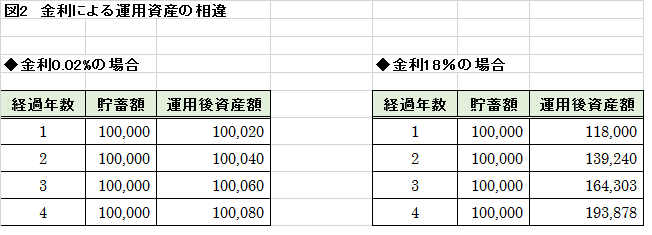

月々で考えると手数料の9,162円が多いのか少ないのか、感覚としてわかりづらいかと思いますので、18%という手数料がどのくらい高いかを考えてみましょう。現在、メガバンク等の普通預金の金利は0.02%です。仮に10万円預けても4年後では100,080円となり80円しか金利がつきません。一方、18%の金利で10万円預けた場合は、4年で約2倍の193,878円になります。

それほどの高い手数料をカード会社へ支払っているということを忘れないでください。

◆発想を転換してルールづくりを

リボ払いは返済額が一定で、利用限度額に達するまでは引き続き利用できるのがメリットです。しかし、返済中にカードが使えるのは、雪だるま式に借入が増える要因となります。家計を改善したいのであれば、リボ払いとは逆のお金のルールをつくりましょう。

たとえば、10万円を11回で支払うのであれば、1万円を10か月貯めてから買う。その10か月が待てないなら、買わない、などの自分なりのルールを作るのです。将来入ってくる収入をあてにして先に支出をするのではなく、貯まってから買う習慣をつくりましょう。

このように発想を変えてみると、手数料分が逆に利息となり貯蓄が増えていきます。低金利ではありますが、払わなくてよかった利息分を貯蓄と考えてみてはいかがでしょうか?

[まとめ]

1.カードを使うときは手数料のかからない1回払い、2回分割払い、ボーナス一括払いにする。

2.貯めてから買う習慣をつくる。

リボ払いの怖さを意識しながら、上手にカードとつきあっていきましょう。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!