子どもに伝えたい自立するための金銭教育

- Follow me!

お小遣いはどんなルールがいいの?

子どもへのお小遣いの渡し方には、「毎月(毎週)一定の金額を渡す」方法と、「お手伝いの都度や、テストの成績がよければ渡す」という成果報酬型があります。日本の家庭では前者の方が多いですが、欧米などではお手伝いや貢献度に応じてチップのようにお小遣いを「稼ぐ」方式で、子どもの金銭感覚を鍛える家庭が多いといわれています。自営業やしっかりと金銭教育をしておきたい家庭では、後者を実践しているという話も聞きます。国民性にもよるので、どちらの方が正解というわけではありませんが、親がぶれずにルールを貫くことが、金銭教育としての効果を発揮します。

最近のお小遣いの相場は?

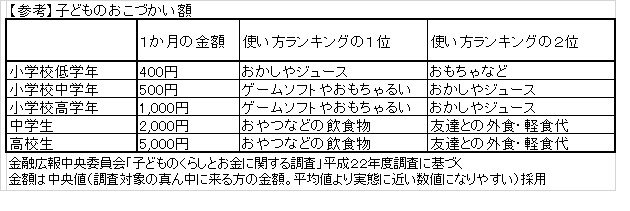

子どもが小学校に上がると、「お小遣いをいくら、どういうルールで渡すのがよいのかしら」と考え始めることになります。金融広報委員会「子どものくらしとお金に関する調査」によると、1か月のお小遣い中央値は、

小学生 400円(低学年)~1,000円(高学年)

中学生 2,000円

高校生 5,000円

という結果が出ています。

親から教えておきたいお金との付き合い方(小学生)

それでは、家庭で取り組みたいお金との付き合いについて、年代別にポイントをご紹介します。子どもが小学生になったら親として取り組みたいことは以下の3点です。

(1)予算を守る

一定の予算の範囲で、ほしいものに優先順位をつける訓練を始めるとよいでしょう。未就学の時は、子どもと一緒にスーパーへ行ったときは、「お菓子はひとつだけよ」といったルール決めをしていたと思います。それが小学生になると、「200円以内ならいくつでもいいよ」というように、ゲーム感覚で予算を守る訓練をさせてあげるとよいでしょう。

(2)貯金をして大事なことに使う

欲しがるものを何でもすぐ買い与えるのではなく、高額のゲームなどは、「毎月貯金をして希望額になってから買おうね」「お正月まで待って、お年玉で買おうね」というように、我慢してお金を貯めてから手に入れる達成感を経験させてあげるとよいでしょう。

(3)人のために使う

寄付やお布施の大切さも、小さいころからぜひ教えてあげたいお金の美しい習慣です。神社仏閣で感謝の気持ちを添えてお賽銭を入れることや、赤い羽根共同募金や先の東日本大震災のように救援募金が呼び掛けられるときに参加することで、自分を超えた世界のためにお金を役立たせる素晴らしさを体験させてあげましょう。

親から教えておきたいお金との付き合い方(中学生・高校生)

中学生、高校生になってくると、大人のお金の仕組みに巻き込まれ始めます。自分の身を守るための注意点を教え、将来自分でお金を管理していけるように準備を始めましょう。中高生の子どもに教えたい、親としての取り組みは以下の3点です。

(1)欲望を抑えて分不相応なお金を使わない

インターネットと電子マネーの普及に伴い、子どもたちは金額の重みを実感しないまま際限なくお金を使ってしまう誘惑にさらされ続けています。子どもが使った携帯の通信費、音楽ダウンロード、課金制ゲームなどの請求金額に親がびっくりして、家族会議をしたという話もよく耳にします。多くの家庭では、「一定の金額以上は使わせない」、あるいは「超えた分を子どものお小遣いから差し引く」といったルールでセーブをかける訓練をしているようです。

(2)借金の仕組みと怖さを教える

前項にも関連しますが、先に使って後から払うことは、厳密には借金の始まりです。将来の収入を前借することが習慣化されるのは、大変危険であることは釘を刺しておきたいところです。借金をすることと、連帯保証人になることの怖さは、中学生あたりで事例を交えて教えてあげてほしいと思います。

(3)経済的自立に向けたコスト感覚を持たせる

毎月生活していくためにいくらかかっているのか、住宅ローンや家賃を毎月いくら支払うことで住む場所が確保されているのか、本人の学費はいくらかかっているのかなど、機会がある都度、生活に必要な金額を教えていき、経済的自立に向けた心構えを形成していきましょう。時折、家計簿の集計を手伝わせて、電気代や食費にいくらかかっているのかを確認させるのもよいかもしれません。

子どもの個性に応じた金銭教育を

教育効果はあるものの、金銭感覚は子どもによって様々です。同じ家に生まれ育っても、自然に貯金をしていく子もいれば、あるだけルーズに使ってしまう子もいます。子どものお金の使い方を観察しながら個性を見極めて、将来自立したときに自分でやっていけるよう、お金との付き合い方を教えてあげられるとよいですね。

FPフローリストでは、経験豊富なFPが、ご家庭の事情に合った教育費準備についてご相談を受けています。教育費は総額いくらかかるのか、どのように捻出すべきか又は優遇制度や奨学金を活用するのか、さらに収入ダウンや大黒柱の死亡など予定通りの教育費準備ができなくなるリスクに備える方法等、死角のない教育費準備をサポートしています。お子様の進路の夢を叶えるため、お力になれれば幸いです。ぜひ一度FPフローリストにご相談ください。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!