家族の希望を実現させるライフプラン作成

- Follow me!

●最も多く寄せられるのは何の相談?

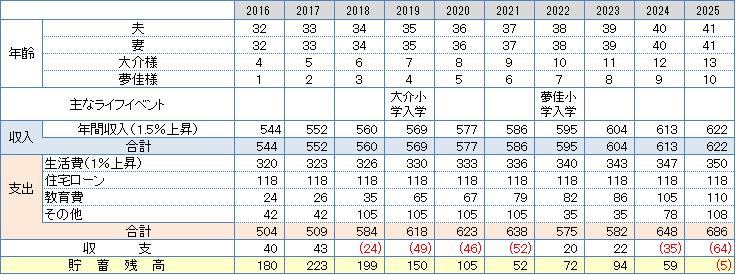

FP会社への相談はどのようなものが多いか、ご想像がつくでしょうか?一時期ブームになった「保険の見直し」「住宅ローンの見直し」といった、いわば「単品メニュー」の相談は、最近減少傾向にあります。現在、相談申し込みのダントツ1位は、「ライフプランニングシミュレーション」という内容です。これは分かりやすく言いますと、「100歳までの収入と支出をすべてシミュレーションしてみて、ご家族の希望をすべて叶えることが可能な家計なのかどうかを確認する」という相談です。以下がライフプラン相談のメインであるキャッシュフロー表のイメージです。

【キャッシュフロー表(イメージ)】(単位:万円)

ライフプランシミュレーション相談を申し込まれたお客様に相談のきっかけを伺うと、以下のような理由で来られる方が多いようです。

「2人目の子どもを考えていますが、教育費が出せるのか心配で」

「家をすぐに買うべきか、10年後に買うべきか、夫婦で意見が分かれて平行線なので、決着をつけに来ました!」

「教育資金や老後資金を準備しながら、無理なく買えるマンションの価格が知りたいのです」

「退職金で家を買おうと思っていましたが、もしかして賃貸のままで、資金を運用に回す方がよいのでしょうか?」

みなさんが悩む理由は、将来必要になる大きなお金が複合的に絡み合ってくると、イメージができなくなり不安になってしまう、ということ。教育費だけの準備なら、いくら貯蓄していけばよいか見当がつきます。けれども、そこに住宅ローンの支払いや老後資金の準備が重なってくると、「今の時点で、年間いくら貯蓄できていれば、将来的に家族の希望を叶えることができるのか」という点が混乱して分からなくなってくるのです。お客様にライフプランシミュレーションを作成すると、思いもよらない結論が明確に出ることもあり、「お願いしてよかったです!」と言っていただけることが多いです。

- ライフプランをシミュレーションするメリットとは?

FPのゆりもとが考える、ライフプランシミュレーションの一番のメリットは、「漠然とした将来の不安でグルグルしている状態から脱出することができる。そして、希望を実現するための具体的な方法が分かり、前向きな作戦に取り組めるようになる」という点です。

「子どもの数が2人と3人で家計がどう変わるのか分からない」という場合は、両方の場合をシミュレーションすると、お金が足りるのか厳しいのか、対応策があるのかが見えてきます。「いつごろ、いくらまでの予算で住宅を購入してよいのか分からない」という場合は、ライフプランを作ることで、無理なく住宅ローンを返せる住宅の予算がバッチリ出てきます。

また、将来厳しい現実が待っているとしても、早めに分かれば対策が打て、改善できる可能性がぐんと高まります。例えば、ライフプランの結果、10年後に500万円貯金が足りなくなることが分かったとします。ショックな事実ですが、今分かるのと、9年後に判明するのとでは、どちらの方がよいでしょうか?もちろん、今分かったほうがよいですよね。10年で500万円分家計を改善するのと、9年後に分かって1年で500万円を何とかするのとでは、大変さと心労が相当変わってきます。

- どんな人生を送りたい?まずは希望のリストアップを

最近は簡易ライフプランを作成できる無料アプリが増えていますので、自力でも大まかな見通しを付けることができると思います。そこで、無料アプリで計算するときの注意点をお伝えしておきます。ライフプランでは、お金を計算する前に、どのような人生を送りたいか未来をイメージするところから始めることが大切です。「何年後には自分や家族がどうなっていたいのか、その時の家計の収支はどうなっていそうか」など、まずはご希望を書き出してみることをお勧めします。きっと新たな発見がいくつもあることと思います。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!