どれを選ぶ?投資信託の選び方

第3限 投資信託の選び方を教えてください!

- Follow me!

Q.投資信託はたくさん種類があって、その中から自分に合ったものを選ばなければいけないことがわかりました。そのような投資信託の選び方を教えてください。

自分に合った投資信託(「ファンド」とも呼ばれます)を選ぶためには、その中身や過去の運用成績を理解する必要があります。今回は、ファイナンシャル・プランナーの立場から、投資信託を購入する際に確認しておきたい5つのポイントをご紹介します。

「チェック項目が多くて大変!」と感じるかもしれませんが、大切なお金を投資するのですから、しっかりと内容を理解した上で運用を始めることが大切です。

1.投資対象と地域を確認する

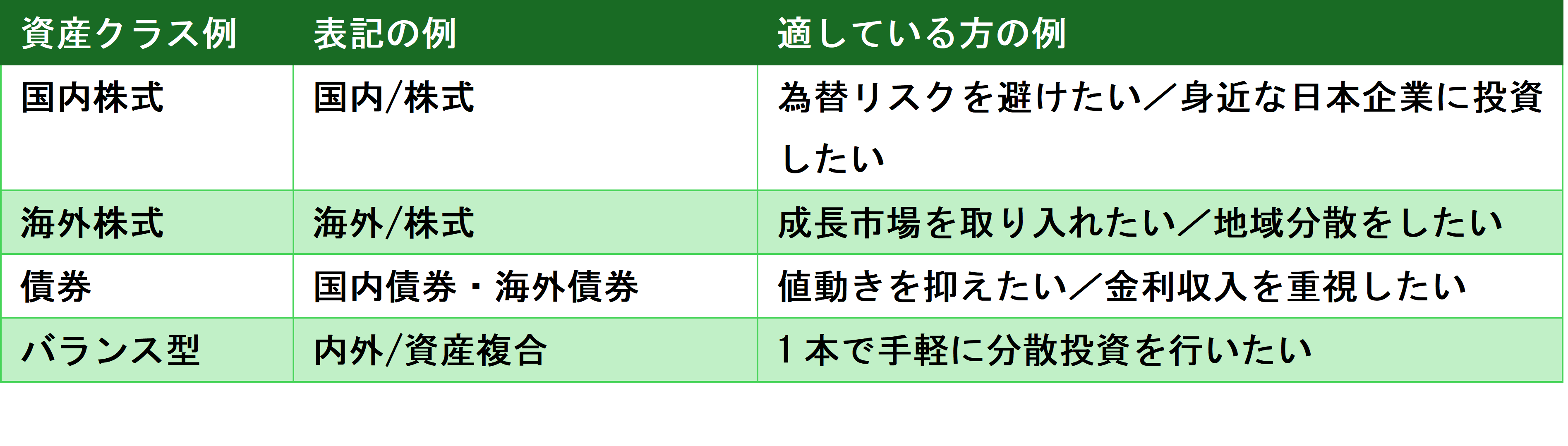

投資信託を選ぶ際、まず注目すべきなのは「投資対象」と「投資地域」です。たとえば、株式なのか債券なのか、国内なのか海外なのか、あるいは両方にまたがっているのかなどがポイントになります。また、さまざまな資産に分散して投資する「バランス型」ファンドもあります。

投資地域の表記は以下の通りです。

国内:日本のみを対象

海外:日本を除く外国を対象

内外:日本を含む世界全体を対象

投資信託の投資対象の表記例

2.運用期間・運用実績を確認し、投資信託の実力を把握する

投資初心者の方は、最低でも5年、可能であれば10年以上の運用実績があるファンドを目安に検討するのがよいでしょう。景気は循環するため、長期の運用実績があるファンドなら、好景気・不景気の両局面でのパフォーマンスが確認できます。

また、コロナ禍やウクライナ情勢など突発的な出来事が起きた際の値動きも、ファンドの特性を見極める重要な材料です。

3.投資信託にかかる3つのコストを確認する

投資信託では、運用のプロに資産運用を任せる代わりに、以下のようなコストがかかります。

購入手数料

投資信託を購入する際に金融機関に支払う手数料です。購入金額に対して一定割合で課されます。「ノーロード」と呼ばれる購入手数料がゼロのファンドもあります。(保有期間中には信託報酬などの費用が掛かる場合があります。)

※FPフローリストではご提案させていただいた投資信託についてお客様から購入手数料をいただかないしくみとなっていますが、信託報酬などその他の費用は別途かかる場合があります。

運用管理費用(信託報酬)

ファンドを保有している間にかかる、運用・管理のための費用です。年率で表示されており、実際には毎日少しずつ基準価額に反映されます。

信託財産留保額

投資信託を解約する際、他の投資家に影響が出ないよう、一定の費用がファンドに留保されます。手数料ではありませんが、解約時の注意点です。また、信託財産留保額の設定のないファンドもあります。

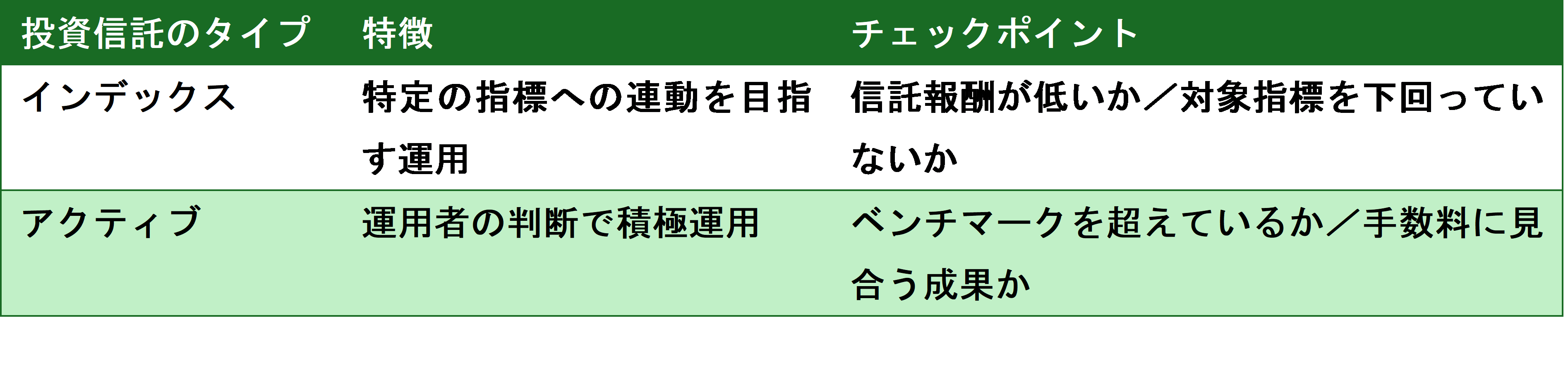

4.インデックスかアクティブかを確認する

投資信託には「インデックスファンド」と「アクティブファンド」の2種類があります。

インデックスファンドとアクティブファンドの特徴

インデックスファンド

日経平均株価やTOPIXといった特定の株価指数などの指標への連動を目指した運用を行います。

信託報酬が低いことが多く、指標通りのパフォーマンスを出せているかが判断の目安になります。

アクティブファンド

より高い成果を目指して、運用者が積極的に銘柄を選びます。TOPIXなどをベンチマークとし、それを上回る成果を目指します。信託報酬などのコストはインデックスファンドと比べて高めに設定されている場合がありますが、長期的な運用実績などを参考に、ベンチマークに対してどのような成績を上げているかを確認することも検討材料の一つとなります。ただし過去の実績が今後の成果を保証するものでない点にはご注意ください。

5.運用継続に十分な資金が集まっているか

運用を継続するためには、一定の純資産総額が維持されていることが望ましいとされています。目安として、運用開始から数年経過したファンドで純資産総額が30億~50億円以上あるファンドは一定の規模が確保されているとみることができます。※公式な基準ではありません。

ただし、小型株ファンドのように規模が大きくなりすぎるとパフォーマンスが落ちるケースもあるため、その場合は少額での運用が適していることもあります。小型株ファンドでは、資金流入に応じて購入制限がかかることもあります。

最後に

投資信託を購入する際の確認ポイントをお伝えしてきましたが、実際の「月次レポート」や「目論見書」に目を通すことで、より深く理解できるようになります。

FPフローリストでは、はじめて資産運用を検討する方に向けて、マネーセミナーやFP相談を実施しております。お気軽にご相談ください。

株式会社FPフローリスト 金融商品仲介業者 関東財務局長(金仲)第717号

【投資信託の取引にかかるリスク】

投資信託は、商品によりその投資対象や投資方針、申込手数料等の費用が異なり、多岐にわたりますので、詳細につきましては、それぞれの投資信託の「目論見書」「目論見書補完書面」を必ずご覧ください。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

・主な投資対象が国内株式

組み入れた株式の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。・主な投資対象が円建て公社債

金利の変動等による組み入れ債券の値動きにより基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

・主な投資対象が株式・一般債にわたっており、かつ、円建て・外貨建ての両方にわたっているもの

組み入れた株式や債券の値動き、為替相場の変動等の影響により基準価額が上下しますので、これにより投資元本を割り込むおそれがあります。

【投資信託の取引にかかる費用】

投資信託へのご投資には、所属金融商品取引業者等およびファンドごとに設定された販売手数料および信託報酬等の諸経費等をご負担いただく場合があります。(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等およびファンドごとに異なるため本書面では表示することができません。)

・お買付時にお客様に直接ご負担いただく主な費用

「買付手数料」:所属金融商品取引業者等、ファンドによって異なります。

・保有期間中に間接的にご負担いただく主な費用

「ファンドの管理費用(含む信託報酬)」:ファンドによって異なります。

・ご換金時にお客様に直接ご負担いただく主な費用

「信託財産留保額」「換金手数料」:ファンドによって異なります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。各商品のお取引にあたっては、当該商品の目論見書をお渡ししますので必ず内容をご確認のうえ、ご自身でご判断ください。

このコラムの著者

ゆりもと ひろみ

日本を元気にします!

- CFP®認定者

- 1級ファイナンシャル・プランニング技能士

- 宅地建物取引士

- 一種外務員

プロフィール

大阪府出身。1995年神戸大学理学部地球科学科卒業(現地球惑星科学科)

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)となる。一男一女の子育てをしながら、 開業以来1,200件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。 2013年「株式会社FPフローリスト」を設立し、社長向けFPコンサルや従業員向けFP相談サービスを開始。日々良質のFPサービスの普及に尽力している。

執筆取材

日経新聞 / 東京新聞 / テレビ東京(ワールドビジネスサテライト) / BS日テレ / フジテレビ(FNNスーパーニュース) / 文藝春秋社(文藝春秋) / プレジデント社/宝島社(リンネル) / 日本FP協会/日本金融通信社/楽天証券(トウシル) / リクルート(SUUMO) / 大創出版(家計ノート) / 学研 / 全国共済 / 一般財団法人教職員生涯福祉財団 他多数

講師講演

北海道水産報徳会 / 首都高速道路労働組合/NEC労働組合 / 日研フード株式会社 / 日本フイルター株式会社/厚木市教育委員会 / 高相建設業組合 他

その他

- 株式会社FPフローリスト 代表取締役社長

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!