米国は利下げ局面へ!今知っておきたい債券投資の魅力とポイント

今回の利下げを機に、米国の債券金利は、利下げ局面に入っていくわけですが、本コラムでは、このタイミングで考えたい債券投資の魅力とポイントについてお話していこうと思います。

- Follow me!

米国の政策金利は16年ぶりの高水準

以下の【図1】は2000年から2024年8月までの実効フェデラルファンドレート(FFレート)の推移です。実効FFレートには、米国の政策金利が反映されるのですが、実は直近でリーマンショック前以来の高い水準となっていました。この水準となるのは実に16年ぶりだったのです。今後米国は金利引き下げ局面に入っていくと思われますが、足元の金利水準はまだ高い状況です。この高金利を享受するために債券投資を考えてみようというのが今回のお話です。

【図1】米国の実効フェデラルファンドレート(FFレート)の推移(出所:TradingView提供のチャートを基にFPフローリストにて作成)

債券とは

ではここで、債券について、簡単にポイントを確認しておきましょう。

債券の仕組み

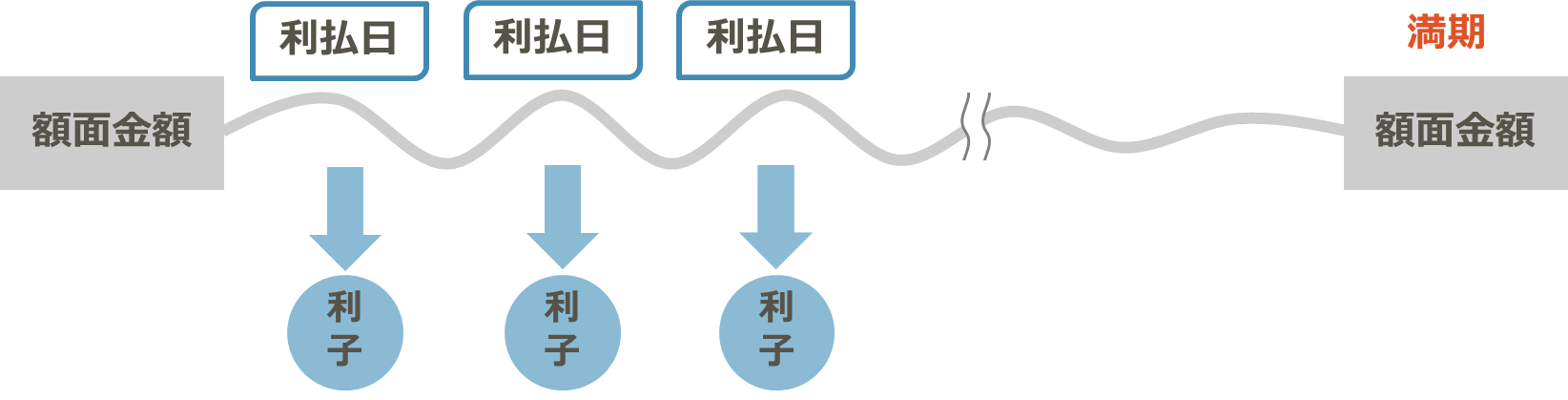

債券は、一般に発行体(国や自治体、会社など)による「借金」に例えられます。一定期間、その発行体にお金を貸す(=債券を買う)ことにより、保有している間は約束された利子が支払われ、満期には元本が返ってくる、というのが債券の仕組みです。定期預金に少し似ていますが、債券は途中で売買できる点が大きく異なります。また、その場合には値動きがあるので、「元本保証」ではありません。それでも、満期まで保有すれば、発行体がつぶれない限り、元本が戻ってきます。

【図2】債券のイメージ(出所:FPフローリストにて作成)

債券の金利の決まり方

債券の金利を決める主な要因としては、以下のようなものがあります。

- 発行時の金利水準

- 発行体の信用力

- 債券の期間

現在(2024年10月)はこの中の「発行時の金利水準」が高い環境にありますので、同じ発行体・同じ期間の債券でも、金利水準が低い時に発行されるものよりも高い金利が得られるということになるのです。

債券の値動き

債券価格は、株式ほどの大きな動きではありませんが、日々変動します。債券価格と金利の関係には法則があり、世の中の金利が上がると、持っている債券の価格は下落し、逆に世の中の金利が下がると、持っている債券の価格は上昇します。

具体例で見てみましょう。金利5%の債券を買ったとします。1年後に世の中の金利が4%に下がったとしましょう。あなたが持っている5%の債券は5%の金利が約束されているので、世の中の金利が下がっても5%の利子が支払われます。あなたがその債券を売りたいと思ったとき、世の中で新しく発売される4%の債券よりも魅力的なので、価格が高くても買い手がつく、ということになります。これが金利が下がると債券価格が上がるカラクリです。

株式との関係

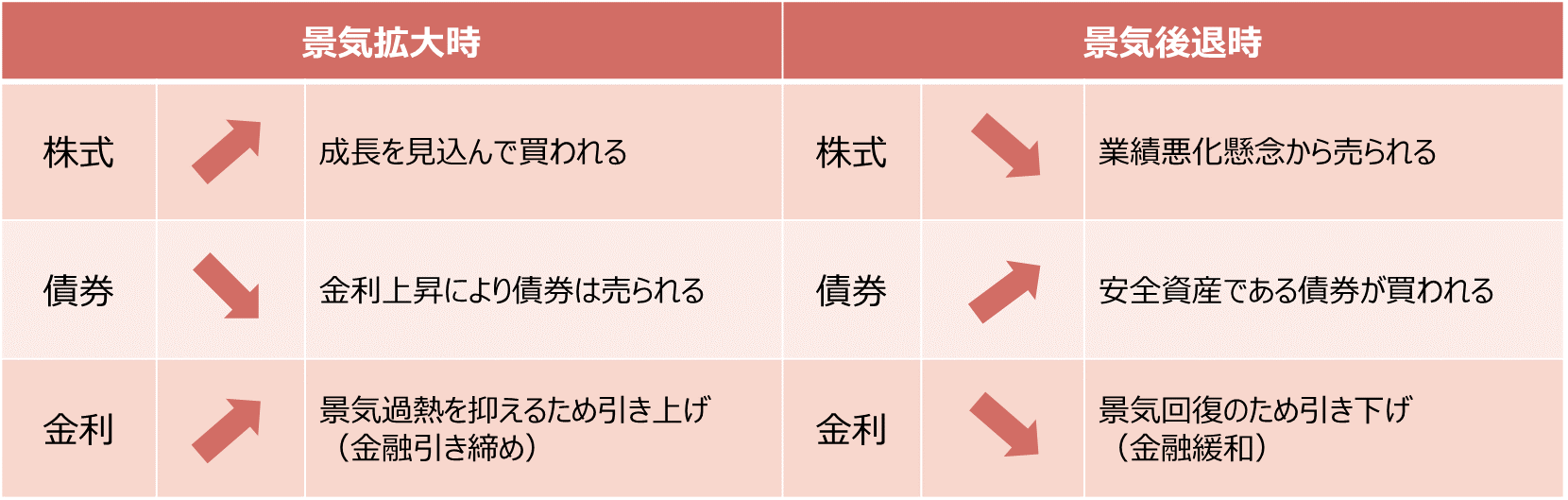

次に株式との関係も見てみましょう。教科書通りであれば、株式と債券(と金利)は次のような相関があります。

【図3】株式・金利・債券の関係イメージ(出所:FPフローリストにて作成)

このように、債券は株式と逆の動きをすることが多い(逆相関)ため、債券と株式を組み合わせることで分散効果が得られるとされています。

しかし、2022年からのインフレ局面では、急速な利上げが行われたため債券価格は下落、同時に、金融引き締めにより株価も下落、と同じ方向に動くことが多くなっていました。一時的に株式と債券の分散効果が得られなくなっていたのです。また、それ以前のゼロ金利時代には、債券を持っていてもほぼ金利が付かないとあって、「債券を持つ意味はあるのか」という声すら聞こえていました。特にリーマンショックからの回復局面では株価が右肩上がりだったこともあって、投資初心者にとってわざわざ株式以外の資産を持つ意味を見出だせない環境が続いていました。

高まる債券の魅力

このように、長らく金利商品としても分散投資の手段としても魅力が薄れていた債券ですが、急速な利上げによって金利が高くなったことで状況は変わってきています。今債券投資で得られるメリットは何でしょうか。

高い金利を得られる

利下げが始まったとはいえ、まだ高い水準にある利率で債券を購入できれば、満期まで高い金利で運用することができます。

値上がりが期待できる

先ほど、世の中の金利が下がると債券価格は上がるとお伝えしました。米国の金利はこれから利下げに向かいます。つまり、今後金利が下がれば今買った債券の価格は上がっていくと予想できます。

株式との分散効果が期待できる

株式や株式型の投資信託に投資している方は、債券を保有することで高い分散効果が期待できます。長期積立で資産形成中の世代にとって、株式市場の調整や暴落は安く買うチャンスとなりますが、資産取り崩しのステージに入っている方や一括投資をしている人にとって、暴落は避けたいところです。そこで、株式オンリーのポートフォリオに債券を組み合わせることによって、資産全体の振れ幅(リスク)を抑える効果が期待できるのです。

債券投資のリスク

最後に今後考えられるリスクについてもお伝えしたいと思います。

インフレに弱い

債券は満期まで保有すれば元本が戻ってくるという資産です。そのため、元本が成長するわけではないので、インフレには弱い資産となります。

為替リスク

米国が利下げしていくと、保有している債券の価格は米ドルベースでは上昇します。しかし、現在利下げを行っている米国に対し、日本は利上げ方向に向かっており、米国との金利差は縮小してくることが予想されます。そうすると、これまで円を売ってドルに投資をしていた資金が巻き戻され、円高になる可能性が高まります。円高になると、ドルで利益が出ても、円に換算した時に利益が減少、あるいは、為替差損が出てしまう可能性もあります。ただ、為替については、長期で円とドルの関係がどうなるかという視点を持って投資することが大切です。

まとめ

債券投資についてお伝えしてきましたが、いかがでしたか?FFレートの推移を見ても分かるように、金利が動く時は上がる時も下がる時も短い期間で一気に動く傾向があります。そして、一度下がった金利は長期間低いままになることもありえます。債券投資の好機は意外に短いので、ぜひこの機会に債券投資について考えてみてはいかがでしょうか。

債券を含む資産運用にご興味がありましたら、ぜひFPフローリストにご相談ください。

株式会社FPフローリスト 金融商品仲介業者 関東財務局長(金仲)第717号

【手数料等について】

商品等へのご投資には、各商品等に所定の手数料等(例えば、国内の金融商品取引所に上場する株式(売買単位未満株式を除く。)の場合は約定代金に対して所属金融商品取引業者等ごとに異なる割合の売買委託手数料、投資信託の場合は所属金融商品取引業者等および銘柄ごとに設定された販売手数料および信託報酬等の諸経費等)をご負担いただく場合があります(手数料等の具体的上限額および計算方法の概要は所属金融商品取引業者等ごとに異なるため本書面では表示することができません。)。債券を募集、売出し等又は相対取引により購入する場合は、購入対価のみお支払いいただきます(購入対価に別途、経過利息をお支払いいただく場合があります。)。また、外貨建ての商品の場合、円貨と外貨を交換、または異なる外貨間での交換をする際には外国為替市場の動向に応じて所属金融商品取引業者等ごとに決定した為替レートによるものとします。

【リスクについて】

各商品等には株式相場、金利水準、為替相場、不動産相場、商品相場等の価格の変動等および有価証券の発行者等の信用状況(財務・経営状況含む。)の悪化等それらに関する外部評価の変化等を直接の原因として損失が生ずるおそれ(元本欠損リスク)、または元本を超過する損失を生ずるおそれ(元本超過損リスク)があります。

なお、信用取引またはデリバティブ取引等(以下「デリバティブ取引等」といいます。)を行う場合は、デリバティブ取引等の額が当該デリバティブ取引等についてお客様の差入れた委託保証金または証拠金の額(以下「委託保証金等の額」といいます。)を上回る場合があると共に、対象となる有価証券の価格または指標等の変動により損失の額がお客様の差入れた委託保証金等の額を上回るおそれ(元本超過損リスク)があります。

上記の手数料等およびリスク等は、お客様が金融商品取引契約を結ぶ所属金融商品取引業者等の取扱商品毎に異なりますので、当該商品等の契約締結前交付書面や目論見書またはお客様向け資料等をよくお読みください。

このコラムの著者

佐野 菜穂子さの なおこ

自ら理解し判断できるようお手伝いいたします

- CFP®認定者

- 一種外務員

- 宅地建物取引士

プロフィール

東京都出身。東京都立大学人文学部英米文学科卒業。

大学在学時より英語を学び、英語を使えるキャリアを志向して、専門商社、弁護士秘書として働く。TOEIC960点取得するも、英語を学ぶほどに、英語以外の専門性の必要性を痛感。一念発起して、証券業界に転職。営業として、多くのお客様と出会い、投資家心理も実地で学ぶ。出産後、専業主婦期間を経て、ポッドキャストの配信サポート、IFA法人の投資コラム執筆、賃貸不動産会社パートなどで徐々に仕事を再開。同時にCFP資格、宅建士資格を取得し、夢だったFPになるため、FPフローリストに入社。証券会社に転職する際に思い描いていた、医師、弁護士と並んで重要なアドバイザーとされる米国のFPのような存在を目指しています。

メッセージ

子供の頃から人に何かを教えたり、説明するのが得意でした。難しい制度や金融商品などを分かりやすくお伝えし、お客様が「自ら理解し、判断できる」お手伝いがしたい、知らないことで苦労したり、諦めたりすることのないよう、頑張る人を応援したいと思っています。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!