繰上げ返済と資産運用、どっちがお得か徹底検証!

- Follow me!

繰り上げ返済も「資産運用」です!

まず、みなさんにご理解いただきたいのは、余裕資金を預金のままにしておくのも、住宅ローンの繰り上げ返済に回すのも、資産運用をしているということです。資産運用とは、「自分のお金に働いてもらってお金をふやしてもらうこと」全体を指します。確実な効果を重視するなら、希望年齢まで返済期間を縮めるべく繰上げ返済に励むのもよい方法です。ただし低金利が続く現在は、その他の運用方法と比較検討する余地があります。減税の恩恵を加味した、

資産運用比較

住宅ローンを組んで1年目のAさんが、手元にある余裕資金(当面生活費に充当しなくてよいお金)100万円を、運用した時の試算を表にまとめました。前提だらけになりますが(ここで前提条件としている数値は今後の経済情勢等の影響で大きく変動する可能性はありますが)まずはローン金利の変動と資産運用のリターン変動を加味せずに考えてみます。

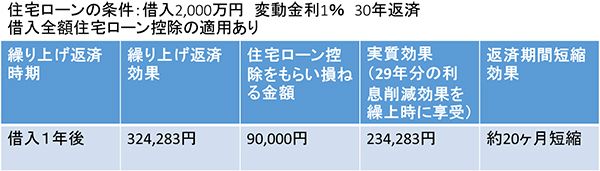

【表1 借入1年後に100万円を繰上返済した場合の効果】

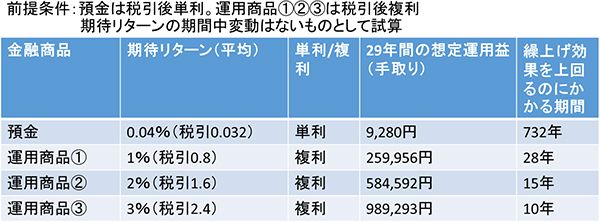

【表2 運用商品で29年間資産運用を続けた場合の想定運用益】

表1、表2をご確認ください。現在の低金利と優遇税制が続く間は、ローン金利が1%なら運用利回りは1%以上を実現できれば、繰上げ返済より効果があるという試算結果になりました。NISA枠を利用して運用する場合は、更に運用益の手取りの増加を期待することができます(現在NISAは期間限定の制度として導入されているため、比較表では加味していません)。

ただし、これは住宅ローンの残期間と同期間、運用が想定通りにでき続けた場合であることはご注意ください。

必要保障額から考える繰り上げ返済のデメリット

では、AさんというよりAさんの奥様にとって重要な、「Aさんが万が一の時」を考えてみますと、次のことが分かります。

- 繰り上げ返済直後、Aさんが亡くなった場合

⇒団信で住宅ローンは完済。奥様が相続する資金は100万円少ない。

- 繰上げ返済せず、預金又は運用商品に資金を投入していた場合

⇒団信で住宅ローンは完済。奥様が相続する資金は100万円多い。

このように、万が一の備えまで含めて比較すると、預金のままでも、「元本の安全+保障の確保」という効果が見込めるので、選択肢としては検討の余地があります。また、資産運用を取り入れると、更にお得になる可能性があることが分かります。

FPからのアドバイスまとめ

以上を踏まえて、ライフプラン上お勧めしたい、繰上げ返済&資産運用のバランスをまとめます。

- (1)安心優先なら、完済したい年(65歳等)まで返済期間を短縮するための繰り上げ返済を検討でよいでしょう。

- (2)「資金余力がある」「団信を減らしたくない」などで資産運用を選択されるなら、冒険し過ぎず、ローン金利+1~2%程度の期待リターンが目指せる、リスク控えめのポートフォリオならよいのでは。

- (3)最近、住宅ローン控除適用期間中の繰上げは、しない方が有利なケース多し。またNISA活用などの条件を満たせば、積極運用は更にお得になるかも。

個別に判断がつきかねる場合は、家計の窓口にご相談くだされば、ライフプランに基づくお勧めプランをご紹介します。

経済情勢が変われば、FPのアドバイスも変わります。繰り上げ返済よりお得な方法がないか、チェックした上で実行することをお勧めします。

※本コラムは楽天証券<お金と投資をもっと身近に> 投資情報メディア「トウシル」にて執筆したコラムを転載しております

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!