子育て世帯は控除額アップ!? 生命保険料控除の仕組みと活用ポイント

まずは生命保険料控除について一緒に復習しましょう。

- Follow me!

そもそも生命保険料控除とは

令和8年は子育て世帯向けの一般生命保険料控除が拡充されます。まずは生命保険料控除について一緒に復習しましょう。

生命保険料控除とは、一年間に払い込んだ保険料に応じて、その年の所得から一定金額を差し引き、所得税・住民税が軽減される制度です。控除の対象者は、契約者つまり保険料負担者となります。妻が契約者で夫の口座から引き落としされているケースが見受けられますが、原則は保険料負担者である夫が控除対象となります。

基本となる控除額の求め方(ここでは所得税について計算していきます)

子育て世帯の優遇措置をお話する前に、生命保険料控除の控除額の求め方について説明します。次の(1)から(4)の手順で確認していきます。

(1)新制度なのか旧制度なのか

毎年、保険会社から送られてくる保険料控除証明書などで確認します。控除額は新制度なのか、旧制度なのかによって控除区分や控除上限額等が異なります。ポイントとなるのは「契約日」です。

2012年1月1日以降の契約:新制度

2011年12月31日までの契約:旧制度

新制度の場合は3つの区分に分かれていますが、旧制度は2区分です。2012年1月1日以降に加入した医療保険であれば、「介護医療保険料控除」の対象となりますが、旧制度では死亡タイプの終身保険や収入保障保険と同じ「一般生命保険料控除」にカウントされます。

(2)区分ごとに保険料をもとに控除額を計算する

1年間に支払った保険料(保険料控除証明書記載の予定申告額)をもとに、区分ごとに控除額を計算します。

たとえば、医療保険(年払い保険料8万円)と終身保険(年払い保険料12万円)に加入したとしましょう。

新制度であれば、医療保険は「介護医療保険料控除」の対象となり4万円が、終身保険は「一般生命保険料控除」の対象となり4万円の所得控除となります(合計8万円の控除)。一方、旧制度の場合は医療保険も終身保険も「一般生命保険料控除」の対象となるので、保険料は合算(年間20万円)して判定することになるため、所得控除額は5万円となります。

(3)控除限度額の合計額にも限度がある

各控除を算出した合計額にも限度があります(ややこしくてすみません!)。所得税について次の通りです。

〈新〉各区分4万円で合計控除額は12万円が限度

〈旧〉各区分5万円で合計控除額は10万円が限度

(4)新制度と旧制度双方に加入している場合

新旧どちらにも加入されている場合の控除額の計算手順は以下のようになります。

- 加入している保険が新制度と旧制度のどちらの対象になるか確認

- それぞれ控除額を計算 *ここまでは上記(1)~(3)同様

- 各区分において、新制度のみ・旧制度のみ・新旧控除額合計(4万円上限)が最も大きくなる組み合わせを計算

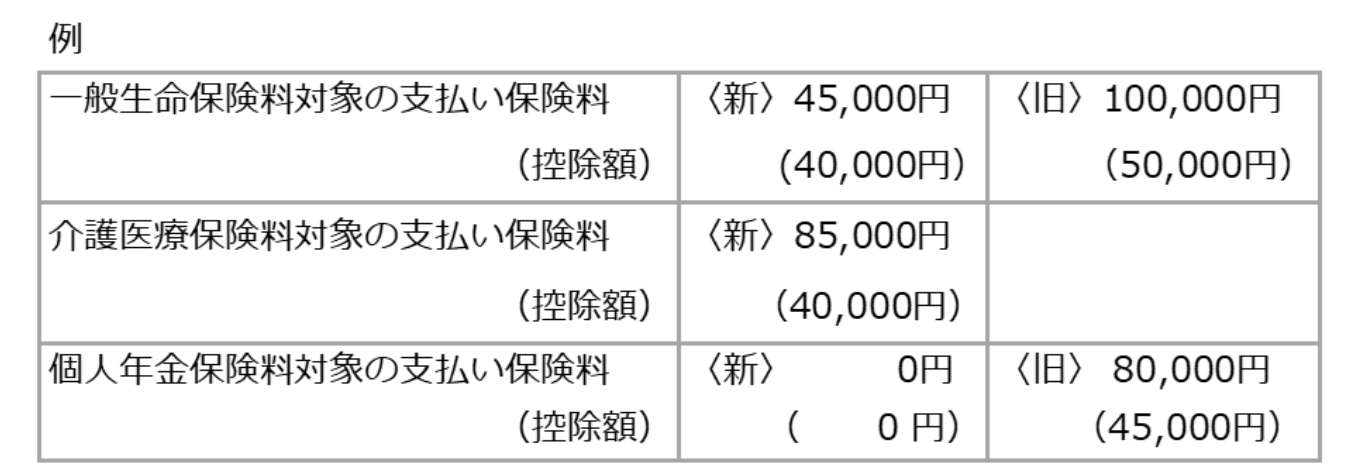

ただし、どのパターンでも一般生命保険料・介護医療保険料・個人年金保険料の控除額を合わせた所得税の最高控除額は12万円となります。

控除額合計 50,000円+40,000円+45,000円=135,000円→120,000円 (最高限度12万円のため)

令和8年分限定の子育て世帯の優遇措置とは

23歳未満の扶養親族がいる場合、生命保険料控除が6万円に

令和7年度の税制改正により特定親族特別控除など子育て世帯への支援税制が創設されました。その一環として令和8年度分の一般生命保険料控除が拡充されることになりました。生命保険は扶養者に万が一のことがあったときのリスクへの備えとして、子育て世帯にとってニーズが高いことが背景とされています。

【拡充内容】

対象となるのは、「23歳未満の扶養親族」がいる場合です。新制度の一般生命保険料の控除額が現行4万円から6万円に引き上げられます。ただし、合計適用限度額は12万円で変更ありません。

控除額拡充の効果や活用方法は?

結論としては、すでに限度額の12万円を使い切っている人には関係ありません。効果があるのは、一般生命保険料控除、つまり収入保障保険や定期保険、終身保険といった死亡保障が控除限度額に達していない方になります。無駄に加入する必要はありませんが、これを機に、ご自身の加入保険の確認や見直しを検討されるのも良いのではないでしょうか。

また、個人年金保険に加入されている方が案外少ないように思います。これまで低金利が続いてきた影響だと考えますが、近年、国内の金融市場における金利上昇に伴い、個人年金保険の利率が上がってきています。こちらも制度の活用を考える価値はありそうです。

最後に、対象となる保険料は令和8年12月31日までに支払ったものに限られます。活用を検討される方は、月払いの場合、早い時期に加入する必要があります。時期によっては、半年払いや年払いの選択も検討したいところです。

このコラムの著者

鶴山 昌史つるやま まさふみ

専門家として寄り添います。

- CFP®認定者

- 1級ファイナンシャル・プランニング技能士

- 一種外務員

- 相続診断士

- 貸金業務取扱主任者

プロフィール

長崎県出身。外資系保険会社、大手保険代理店、税理士系保険代理店において、約14年間で2000世帯を超える保険相談実績。保険だけではなく、お客様の本質的な問題を解決したいという思いが高じて2022年に独立、FP事務所を立上げる。金融機関と消費者の皆様との情報格差を縮めるため、金融リテラシー向上支援活動を展開。現在はFPフローリストにて経験と知見を活かし、幅広い顧客サポートに奮闘している。

メッセージ

「自分の家族や兄弟姉妹・大切な友人が困っていたら、このようにお話し、提案する」をモットーとし、率直で分かりやすいアドバイスを、お客様一人一人に差し上げております。どうぞお気軽にご相談下さい。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!