主婦が気にする“年収103万円&130万円の壁”の仕組みとは?

- Follow me!

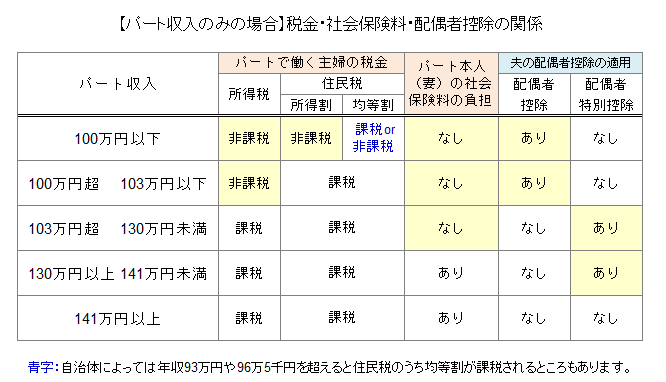

■給与から天引きされるお金について知っておこう

サラリーマンであれば一般的に、大きく分けて2種類のお金が給与天引きされています。それは「税金」と「社会保険料」です。大まかにいえば、税金は「所得税」と「住民税」、社会保険料は「厚生年金保険料」と「健康保険料」というように、それぞれ2種類に分けられます。これらは、本人の収入および、扶養に入っている配偶者や家族の収入によって金額が異なってきます。夫がサラリーマンの場合、扶養に入っている妻の収入が増えるとどういうことが起きるのか、以下にまとめました。

■税金が変わる103万円の壁

税金の面から見ると、妻の年収が100万円を超えると妻に住民税がかかり始め、103万円を超えると所得税がかかり始めます。また、103万円を超えると段階的に夫が受けられる配偶者特別控除が減っていき、141万円以上になると控除が0になります。ただ、所得税と住民税は緩やかに増加していくため、年収103万円を超えた途端、大幅に手取りが減るわけではありません。

■扶養から外れる130万円の壁

一方、社会保険の面から見ると、妻の年収が130万円未満のうちは夫の扶養家族なので負担が発生しませんが、130万円を超えると扶養家族から外れてしまい、妻本人が社会保険料を支払う必要が出てきます。社会保険料はフクザツな計算式で算出しますが、おおよそ年収の15%程度となります。(職場が社保適用でない場合は、自分で国民年金保険料と国民健康保険料を納めなくてはならず、負担金額は異なります。)

そのため、年収140万円の場合、約20万円の社会保険料を支払わなくてはならなくなり、手取りは約120万円にダウンしてしまします。年収が約160万円を超えてくれば、手取りも増えていくことになりますが、社会保険料発生の壁は大きいですね。

■どうして主婦は103万円の壁を気にするの?

こうしてみると、103万円の壁より130万円の壁の方が、発生する負担が大きいように見えますが、103万円の壁の方が有名なのは何故でしょうか? 実は、今まで日本の一般的な家庭では、サラリーマンの夫の給与に配偶者手当がついており、その支給基準は「妻の年収が所得税非課税の103万円未満であること」が大変多かったため、「103万円を超えると大変だ!」という話が広がっているのです。たとえば、会社から支給される配偶者手当が月1万円の場合、妻の年収が103万円を超えた年は、1年分の12万円が支給なし、または返還となってしまいます。この損失が大きいために「扶養の範囲で働かないとソンをする」というイメージが広く知られているのです。

■家庭の収入形態を確認してから働き方を考えよう!

税金と社会保険料の負担はどのような仕組みかを知っておくと、家庭の収入形態によっては、妻が無理に年収を抑えなくても手取りを増やせるケースもあることがお分かりになると思います。夫の給与に配偶者手当が元々ない場合は、130万円の壁までは働いても大きな手取り減にはなりません。また、夫が自営業などで国民年金・国民健康保険である場合は、130万円の壁の影響は少なく、収入を上げていった方が手取りは増えることになります。ご自分の場合をきちんと確認したうえで、収入計画を立てていくとよいですね。

FPフローリストでは、家計に役立つ情報の他にも、お金の面で「自分や家族の夢を叶える」ためには、どのくらいの貯蓄体質に変わることが必要なのかをライフプラン・シミュレーションでご提案しています。この機会に無駄を見直して、無理なく貯蓄を増やす方法を知ってみませんか? プロに相談されたい方は、ぜひFPフローリストのファイナンシャル・プランナーにご相談ください。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!