公的年金を増額できる「繰下げ受給」をご存じですか?

では、「繰下げ受給」をすると、老後に受け取れる公的年金はどれくらい増額できるのでしょうか?年金の繰下げ受給制度を詳しく確認していきます。

- Follow me!

前倒しで受給を開始できる「繰上げ受給」

何らかの理由があって前倒して年金をもらいたい場合、最大5年間の前倒しで60歳から年金の受給ができるようになる制度が「繰上げ受給」です。

60歳から64歳までの間、収入が不足する場合の助けになります。ただし、繰上げ受給をしてしまうと、1か月ごとに年金の受け取り額が0.4%ずつ目減りする上に、その減額された年金受給が一生涯続きます。つまり、65歳からもらえるはずだった金額が何割か減ってしまうため、長生きするほど不利になると言えます。就労期間を延ばす方法を模索するなどして、繰上げ受給はできる限り行わずに済むとよいですね。

年金受給額を増やせる「繰下げ受給」

一方、65歳になっても仕事などで収入があり、年金がなくても生活ができる場合に利用したい制度が「繰下げ受給」です。

繰下げ受給をすると、65歳から受け取ることができる年金を1か月単位で繰下げていくことができます。毎月0.7%ずつ年金が増額し、70歳まで繰下げると42%の増額となります。最高75歳まで繰下げることが可能で、その場合84%の増額となります。84%の増額ということは、65歳の受給予定額の約1.8倍に年金を増やせることになります。

繰下げ受給を選択すれば、例えば65歳から20万円の年金を受給予定である場合、70歳まで繰下げれば年金額は約28万円、75歳まで繰下げれば約37万円となり、受給額を大幅に増やすことができます。老後の収入を増やす方法としては効果が大きいため、大いに検討の余地があります。ただし、繰下げている間の生活費は、就労収入又は資産を取り崩して対応することになるので、繰下げが現実的に可能であるのかは、よく検討する必要があります。

「基礎年金だけ」「厚生年金だけ」の繰下げ受給も可能

日本の公的年金制度は、2階建て構造になっています。1階部分に、20歳以上の国民が全員加入している国民年金(基礎年金)があり、2階部分に、会社員や公務員の方が加入する厚生年金があります。会社員や公務員の方の多くは、基礎年金と厚生年金の2種類の年金を受給できます。

実は、この基礎年金と厚生年金は別々に繰下げることが可能です。全額を繰下げて数年間年金が全くないと生活ができない、という場合でも、基礎年金か厚生年金の一方を受給開始し、もう一方を繰下げ受給して受給額を増やす、ということができるのです。

繰下げ受給を選択する場合は「加給年金」に注意

年金の繰下げ受給を選択する際には、加給年金との兼ね合いに注意が必要です。加給年金とは、厚生年金の被保険者が65歳になって年金を受け取り始めるときに、配偶者が年下で一定の条件を満たす場合に、配偶者が65歳になるまでの間加算される年金です。

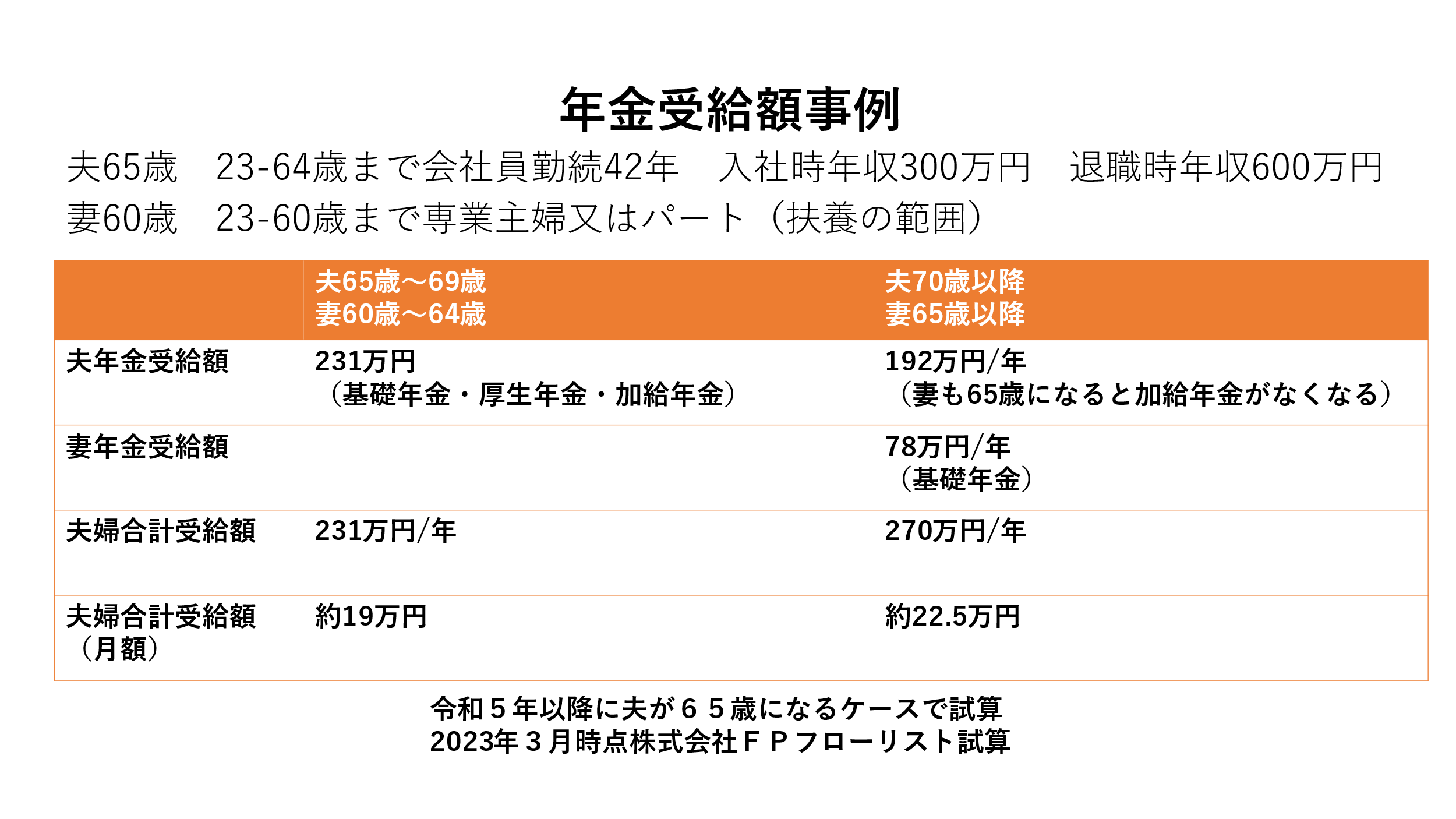

ここでは夫が65歳であり、妻が5歳年下の夫婦の例で見てみましょう。

図表のケースは夫の厚生年金と基礎年金を合わせた受給額は192万円ですが、5歳年下の妻が65歳になるまでの5年間、さらに加給年金が受け取れます。加給年金を合わせた受給合計額は231万円になります。その後、妻が65歳に達すると、妻は自分の年金を受け取り始めますが、夫には加給年金の支給がなくなり、年金受給額は192万円になります。このケースでは、夫婦の年齢差の5年間で計約195万円の加給年金を受け取ることができます。ところが、もし夫が厚生年金の繰下げ受給をして、65歳から年金を受け取らない場合には、加給年金が支給停止となってしまいます。

加給年金を受け取りながら繰下げ受給を行う方法

夫が繰下げ受給を選択すると加給年金が支給停止になるため、「繰下げ受給をせずに加給年金をもらう」又は「加給年金を諦めて繰下げ受給をする」のどちらかを選択しなければならないように見えます。しかし、実は、厚生年金の支給があれば加給年金は支給されるという措置があるため、基礎年金だけを繰下げて、厚生年金は65歳から受給開始すれば、加給年金を無事受け取ることができます。加給年金が支給停止にならないようにして、夫は老齢基礎年金のみ繰下げ受給する、という選択肢も覚えておきましょう。

夫婦の年齢差や就労状況などにより、どの選択がよいかは一概には言えませんが、夫婦がほぼ同い年で加給年金をもらえる期間が短い場合、もしくは、妻が加給年金の支給要件を満たさない場合では、加給年金は考慮せずに厚生年金の繰下げ受給を検討できると言えます。

- 基礎年金、厚生年金の両方を繰下げ → 加給年金は停止

- 基礎年金は受給、厚生年金は繰下げ → 加給年金は停止

- 基礎年金は繰下げ、厚生年金は受給 → 加給年金は支給される

繰下げ受給の増額は遺族厚生年金には反映されません

もらえる年金が増えるのでとても魅力的な繰下げ受給ですが、繰下げ受給による増額は、被保険者本人が生きているときにもらう年金に対するものとなります。そのため、本人が亡くなった後の「遺族厚生年金」は、繰下げ受給をしても増額されるわけではなく、65歳から受け取る予定であった年金額を元に計算されます。公的年金制度は相互扶助的な意味合いが大きいので、さすがに遺族厚生年金までは増額できません、ということです。

まとめ

個人の寿命は分からないので、「繰下げ受給をした場合としなかった場合、どちらが得か」というところは簡単には言えません。ただ、FPとして言えるのは、「長生きしたときにお金が足りなくなるというシナリオは、自分も周りの家族も不安を抱えた状態である」ということです。

老後資金準備をする方法のひとつとしては、繰下げ受給で年金を増額することは効果的であるのは間違いありません。50代、60代になってから、老後資金を何百万円も増やそうとするのはなかなか大変です。しかし、無理のない形で収入を得る方法と、年金の繰下げ受給を組み合わせて考えることで、老後資金の解決策が見えてくる方もいらっしゃいます。

年金の受け取り方を含め、リタイア後の生活設計が成り立つかどうかは、現役時代に、できれば1年でも早く確認することをおすすめします。

※本コラムは共済・保険ガイドサイト<お金と仕事と共済>にて執筆したコラムを転載しております。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!