資産運用を始めるなら知っておきたい為替(かわせ)のこと ①投資への影響

逆に言えば、為替の仕組みを理解し、為替が資産運用に与える影響を考慮できるようになると、為替相場に振り回されない資産運用ができるようになります。

本コラムシリーズでは、為替に関して理解を深め、より適切な資産運用を行う、あるいは投資判断ができるようになることを目指して、皆様と学んでいきたいと思います。

初回となる今回では、為替というものの基礎知識から確認して参りましょう。

- Follow me!

為替(かわせ)とは?

為替とは、2国間の通貨を交換するときの条件(レート)のことです。為替レートと呼ばれることもあります。

例えば、ニュースや経済指標などで、「本日は1ドルが140円になっています」といったことを耳にすると思います。この「1ドルの価値を日本円に換算したときにいくらになるのか」ということを表す言葉を「為替」と言います。

日本で為替と言うと、世界の基軸通貨であり、また一番取引量の多い米ドルとのレートを指すことが多くなっています。

経済ニュースで為替が「円高だ」「円安だ」という話がいきなり出てきた場合には、米ドルに対し円の価値がどうなっているのかの話をしていると考えれば大丈夫です。

因みに、ドル以外の通貨のニュースの場合は大抵「ユーロに対して安くなった」など、通貨名が出てきます。通貨名がない為替の話はほぼ100%「ドル/円」の話です。

円高・円安とは?

では、円高・円安の定義について説明します。ここが理解できると、為替と運用の関係の理解が一気に進み、楽しくなってきますので、頑張ってください。

まず、定義です。

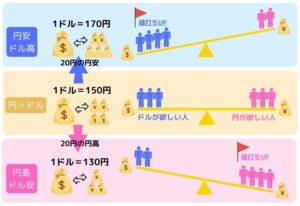

円高=ドルに対して円の値段が高くなること

円安=ドルに対して円の値段が安くなること

これは、最初はおまじないのように覚えてください。

経済ニュースでは、「1ドル○円」という表現を良くしますが、この「○円」の数字が大きくなるほど、円安になります。

ここで疑問を持つ方もいらっしゃいます。「あれ、円の数字が増えているのに安くなるってどういうこと?」と、円の金額と言葉のイメージが逆になるため、経済用語に慣れていないと誰しも一度は混乱する点です。そこで、米国ドルと日本円の関係で具体的に考えてみましょう。

例)現在が1ドル150円である場合

⇒1ドル130円になると円高です。何故なら、より少ない円でドルが買えるようになり、ドルに対して円の値打ちが上がったからです。

⇒一方、1ドル170円になると円安です。より多く円を出さないとドルが買えないため、ドルに対して円の値打ちが下がったと言うことになるのです。

海外投資の為替による影響とは?

海外の株式等に投資をする場合、そのもの自体の値段が上がるかどうか、だけではなく、為替によっても価格変動の影響を受けます。これを「為替リスク」と言います。ここで言う「リスク」という言葉は投資の世界では「危険」という意味ではなく「ブレ幅」に近い意味を持ちます。その為、為替の変動で損をする場合もあれば得をする場合もあります。

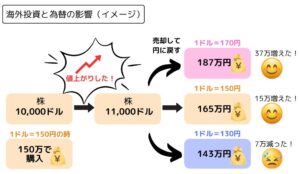

例)アメリカの株式に投資をするケース

(複雑にならないように、手数料や税金を加味せず考えてみます)

1ドル150円の時に150万円=1万ドルの株式投資をした。

1年後株価が10%上がって1.1万ドルに増えた。

為替が1ドル150円のまま変化がなければ、1.1万ドル=165万円になるため、15万円の利益

ところが、為替の変動があると、円換算した場合の利益は変わります。

1ドル130円の円高になっていた⇒1.1万ドル=143万円になるため、7万円の損失

1ドル170円の円安になっていた⇒1.1万ドル=187万円になるため、37万円の利益

為替変動で、円換算の損益に影響があることがお分かり頂けましたでしょうか。

為替はどんな理由で変動するのか

ここまで、為替という2国間の貨幣の交換レートというものがあり、そのレートの変動によって、資産運用に影響が出てくる。ということを学びました。

では、そもそも為替は、どのような理由でどのように変動するのでしょうか?

日々私たちが確認できる為替の数字は変動の結果であって、そこには変動の原因があります。

投資家と呼ばれている人たちは、世の中で起きているニュース・出来事や、世界がどのように変化していくのかの流れを見て、「今は円を売ってドルを買った方が得だ!」「いやいや今はドルを売って円を買った方が得だ!」といった判断をします。投資家たちはその判断に基づき、自分たちの資産の運用の仕方、あるいは投資の仕方を変化させ、その結果為替の変動が起こります。

この為替の変動には長い目で見ると一定の法則が見られることがあり、そのことを指して、「為替変動のトレンド」と呼ぶこともあります。

そしてトレンドには、為替の変動要因毎に、影響を受ける期間の長短と、インパクトの強弱があります。

【トレンドの期間の長短と主な原因】

短期トレンド(数日~数か月) はイベント

中期トレンド(半年~数年) は2国間の金利差

長期トレンド(5年~10年、それ以上)は相対的な国力差

日々のニュースでインパクトが強いのは、

「短期トレンド」>「中期トレンド」>「長期トレンド」の順です。

けれど、資産運用をするにあたって考慮すべきは、

「長期トレンド」>「中期トレンド」>「短期トレンド」の順になります。

なぜ、資産運用の場合には、長期トレンドを考慮すべきなのかについては、次回以降のコラムで触れていきますが、日々の出来事に一喜一憂しない運用姿勢を持つことは大切です。その為に、中期と長期のトレンドをしっかり見据えて投資戦略を立てていく事ができると、短期の為替相場変動で一喜一憂しない投資ができるようになります。

では、短期トレンド、中期トレンド、長期トレンドに影響するイベントの具体例、結果為替はどうのように動くのか、知りたくなったと思います。こちらも順次FPコラムでご紹介していきますので、ご興味があれば一緒に勉強して参りましょう。

このコラムの著者

ゆりもと ひろみ

日本を元気にします!

- CFP®認定者

- 1級ファイナンシャル・プランニング技能士

- 宅地建物取引士

- 一種外務員

プロフィール

大阪府出身。1995年神戸大学理学部地球科学科卒業(現地球惑星科学科)

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)となる。一男一女の子育てをしながら、 開業以来1,200件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。 2013年「株式会社FPフローリスト」を設立し、社長向けFPコンサルや従業員向けFP相談サービスを開始。日々良質のFPサービスの普及に尽力している。

執筆取材

日経新聞/東京新聞/テレビ東京(ワールドビジネスサテライト)/BS日テレ/フジテレビ(FNNスーパーニュース)/文藝春秋社(文藝春秋)/プレジデント社/宝島社(リンネル)/日本FP協会/日本金融通信社/楽天証券(トウシル)/リクルート(SUUMO)/大創出版(家計ノート)/学研/全国共済/一般財団法人教職員生涯福祉財団/他多数

講師講演

NEC労働組合/日本フイルター/首都高速道路株式会社/日研フード/厚木市教育委員会/高相建設業組合他

著書

「FP相談を仕事にしたい!ファイナンシャル・プランナーになりたい女性のための完全ガイド」/ 中小企業デザイン総合支援センター

その他

- 株式会社FPフローリスト 代表取締役社長

- ゆりもとFP事務所 代表

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!