親への仕送りで節税する方法とは?

- Follow me!

扶養控除の対象となる条件を押さえておこう

年末調整または確定申告で「扶養控除」を申請すると、所得税・住民税が軽減されます。しかし、一定の条件に合致しなければ、扶養控除の対象となりません。一定の条件とは、なんでしょうか?

別居している両親を扶養控除の対象とするには以下の要件があります(国税庁:タックスアンサー№1180参照)。

1) 扶養される人の合計所得金額が38万円以下であること

扶養される人(=お金をもらう人)の所得に条件があります。給与所得者の場合は給与収入の総額から給与所得控除額65万円をひいた金額が38万円以下の人(年収103万円以下)が対象です。年金のみの所得の人は、65歳以上なら、サラリーマンの給与所得控除にあたる公的年金控除額が120万円となりますので、年金支給額が158万円以下の人が対象となります。ちなみに、遺族年金や障害年金は課税対象にならないので、給与収入や老齢年金と一緒にもらっていても収入に合算する必要はありません。

2) あげる人ともらう人が「生計を一」にしていること

「生計を一」とは、家計を一緒にしている、という意味ですが、同居が必須要件ではありません。遠方の大学に通う子どもなどで別居していても長い休暇などには生活を共にすることを常としている場合や、常に生活費、療養費等の送金が行われていることが要件となります。送金については、実態を証明することが必要になった時のために、銀行振込や現金書留により送金している事実を示すことができる振込票や書留の写しなどを保管しておくことをお勧めします。

兄弟それぞれが親に送金している場合は、どちらか1人だけが扶養控除の対象となることができます。兄弟が重複して扶養控除の対象になることはできませんのでご注意ください。

扶養控除で期待できる節税効果

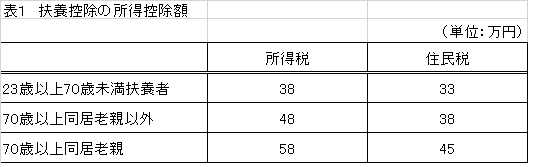

扶養控除の所得控除額は、扶養されている人の年齢によって異なります。70歳未満であれば38万円、別居で70歳以上であれば48万円です(所得税の場合)。所得控除額は、所得税を計算する際に収入から差し引くことができるものです。所得控除を多く使えれば使えるほど、所得税の対象となる所得(課税所得)が少なくなるので、税金が軽くなります。たとえば、所得税率が10%の人であれば、それぞれ3.8万円(70歳未満)、4.8万円(70歳以上)の節税効果があります。

住民税にも同様の仕組みがあるので、それを加味すると、7.1万円、8.6万円も税負担が軽くなるのです。

社会保険料控除でも節税できる

仕送りではなく、両親の健康保険料や介護保険料を払った場合は、扶養者(社会保険料を払った人=子)の社会保険料控除の対象となります。社会保険料は全額が所得控除(社会保険料控除)となりますので、節税効果は大きくなります。同じくらいの金額を仕送りするのなら、社会保険料を払ったほうが賢明でしょう。

ただし、1回の年金額が18万円以上で、各保険料の合計が年金の半額未満の方は、年金から天引きされているかと思います。その場合の国民健康保険料(税)や後期高齢者医療保険や介護保険料は、本人が払っているとみなされて、社会保険料控除となりませんのでご注意ください。

天引きではなく、口座振替に変更した場合は、社会保険料控除の対象とすることができる場合がありますので、最寄りの自治体へご相談を。

日本の税金は自己申告システムになっていますので、自分で申告しないと払いすぎた税金は戻ってきません。上手に活用して、払いすぎた税金を取り戻してくださいね。

わたしたち「家計の窓口」は暮らしのお金について困ったときや不安なとき、気軽に安心して利用できるFP相談メニューを多数ご用意しています。ご家庭により、知っておくべき税制、社会保障、保険、運用方法などは異なり、自力だけで自分の家計をベストな形にすることはとても大変です。自分の場合に、知っておくべきこと、やるべきことに絞ってアドバイスを受けられ、励ましてくれる専門家がいればとても安心だと思います。

- 教育費や家計、資産運用などの疑問はFPに相談して解決しよう!